El Dinero

Podrá SAT embargar bienes si no se garantiza el crédito fiscal

Buscan reforzar la recaudación del Servicio de Administración Tributaria (SAT), aunque representa un incremento en la presión financiera para las personas físicas y morales que enfrentan controversias fiscales

La reforma al artículo 141 del CFF le otorga la facultad al fisco federal.

La reforma al artículo 141 del CFF le otorga la facultad al fisco federal.

TIJUANA.- Tras una reforma al artículo 141 del Código Fiscal de la Federación (CFF), los contribuyentes están obligados a garantizar el interés fiscal desde la primera instancia de defensa, pues de no hacerlo, la autoridad embarga cuentas bancarias, bienes muebles e inmuebles, o intervenir la negociación del contribuyente.

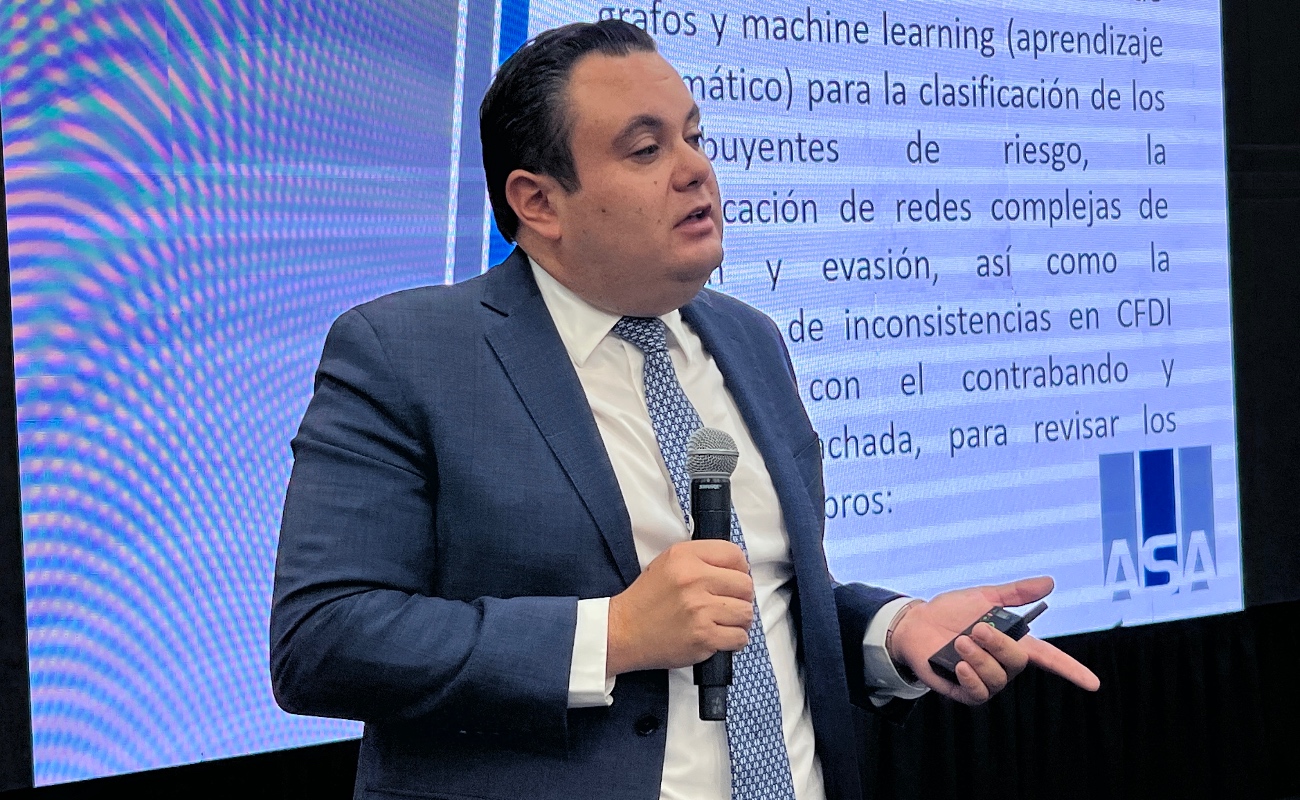

El Lic. Jorge Alberto Pickett Corona, abogado fiscalista, explicó que este cambio busca reforzar la recaudación del Servicio de Administración Tributaria (SAT), aunque representa un incremento en la presión financiera para las personas físicas y morales que enfrentan controversias fiscales.

El especialista precisó que el artículo 141 se aplica cuando un contribuyente interpone un juicio o recurso de revocación contra el SAT, es decir, cuando se impugna una resolución fiscal o un crédito emitido por la autoridad.

“Ahora, para poder suspender cualquier embargo, el contribuyente deberá garantizar desde la primera instancia, es decir, al presentar el recurso de revocación, lo que podría impactar a quienes no cuenten con liquidez inmediata para hacerlo”, apuntó Pickett Corona.

Las opciones para garantizar el crédito fiscal, agregó, incluyen depósito en dinero, carta de crédito, prenda o hipoteca, fianza, obligación solidaria, embargo, o títulos valor y cartera de créditos.

No obstante, la reforma establece un orden obligatorio, en el que la primera opción será el depósito en efectivo en una institución autorizada, equivalente a una garantía líquida, probablemente en el Banco del Bienestar o en el Banco del Ejército.

El abogado fiscalista advirtió que esta modificación podría generar afectaciones directas a las empresas con procedimientos fiscales abiertos, al requerirles inmovilizar recursos o bienes para mantener la suspensión de actos de cobro mientras se resuelve el litigio.

Finalmente, Pickett Corona subrayó que el propósito del cambio es asegurar que el Estado recupere los créditos fiscales en disputa, aunque implica mayores riesgos económicos para los contribuyentes que decidan impugnar resoluciones de la autoridad.

TAGS

TE PUEDE INTERESAR

Revela Deloitte menor impacto económico del Mundial 2026

Pide AIMO garantizar debido proceso en caso de Ernesto Ruffo Appel

COMICE e Index Zona Costa alinean agenda para impulsar proveeduría e inversión regional: Enrique Sánchez